핵심 요약

- 2026년 빅테크 AI 경쟁의 질문은 “누가 더 많이 투자하느냐”에서 “그 투자로 실제 돈을 벌고 있느냐”로 바뀌고 있습니다.

- AI 인프라 투자는 이미 클라우드 매출 성장으로 이어지고 있지만, 데이터센터·칩·서버 투자 비용도 함께 커지고 있습니다.

- Google Cloud는 2026년 1분기 매출이 200억 달러로 63% 증가하며 AI 수요가 클라우드 사업으로 연결되는 강한 신호를 보였습니다.

- Microsoft와 Amazon도 Azure·AWS 성장세가 강하지만, AI 인프라 투자가 수익성과 현금흐름을 얼마나 압박하는지 함께 봐야 합니다.

- Meta는 AI가 광고 효율을 높일 수 있지만, 대규모 투자와 Reality Labs 손실, 청소년 안전 관련 규제 리스크를 함께 안고 있습니다.

목차

먼저 답부터

빅테크가 AI로 이미 큰돈을 벌고 있는지 묻는다면, 답은 단순하지 않습니다. 일부 기업은 AI 수요 덕분에 클라우드 매출을 빠르게 키우고 있습니다. 하지만 동시에 AI를 돌리기 위한 데이터센터, 칩, 서버, 전력 비용도 크게 늘고 있습니다.

그래서 지금 중요한 질문은 “AI가 유행인가?”가 아닙니다. 더 중요한 질문은 “AI 투자가 실제 매출과 이익으로 돌아오고 있는가?”입니다. 특히 투자자들은 빅테크가 AI 인프라에 막대한 돈을 쓰는 만큼, 그 돈이 언제 어떤 방식으로 회수될지 묻기 시작했습니다.

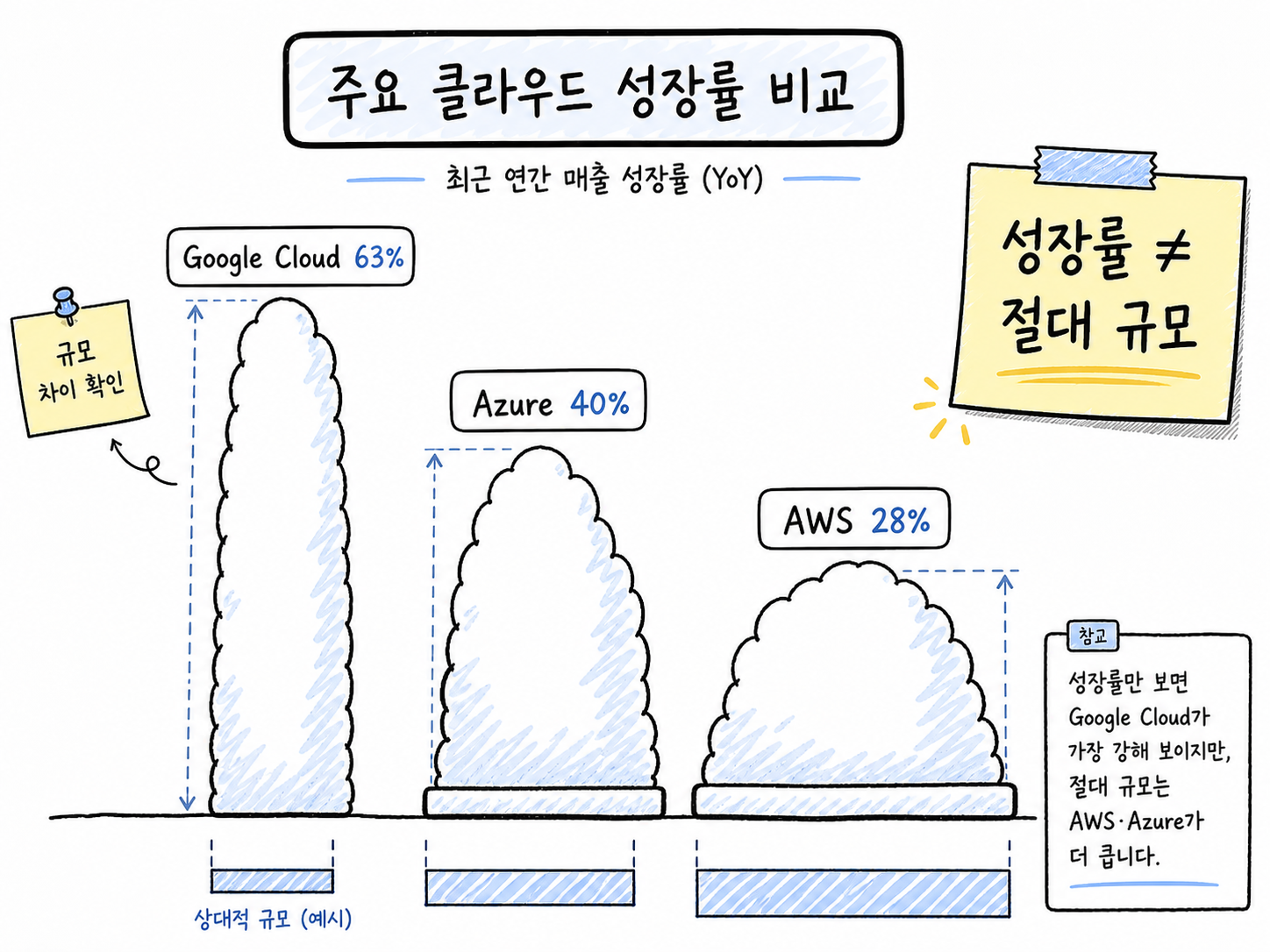

이 흐름을 가장 잘 보여주는 사례가 Google Cloud입니다. 2026년 1분기 Google Cloud 매출은 200억 달러로 전년 대비 63% 증가했습니다. AI 수요가 클라우드 매출로 연결되고 있다는 신호입니다. 다만 이 숫자만 보고 Google이 클라우드 경쟁에서 AWS와 Azure를 앞섰다고 말하기는 어렵습니다. Google Cloud는 성장률이 높지만, AWS와 Azure는 이미 더 큰 사업 기반을 갖고 있기 때문입니다.

결국 이 글의 핵심은 하나입니다. 2026년 AI 경쟁은 단순한 기술 경쟁이 아니라, 투자한 돈을 실제 수익으로 바꿀 수 있는지 검증받는 단계로 들어섰다는 점입니다.

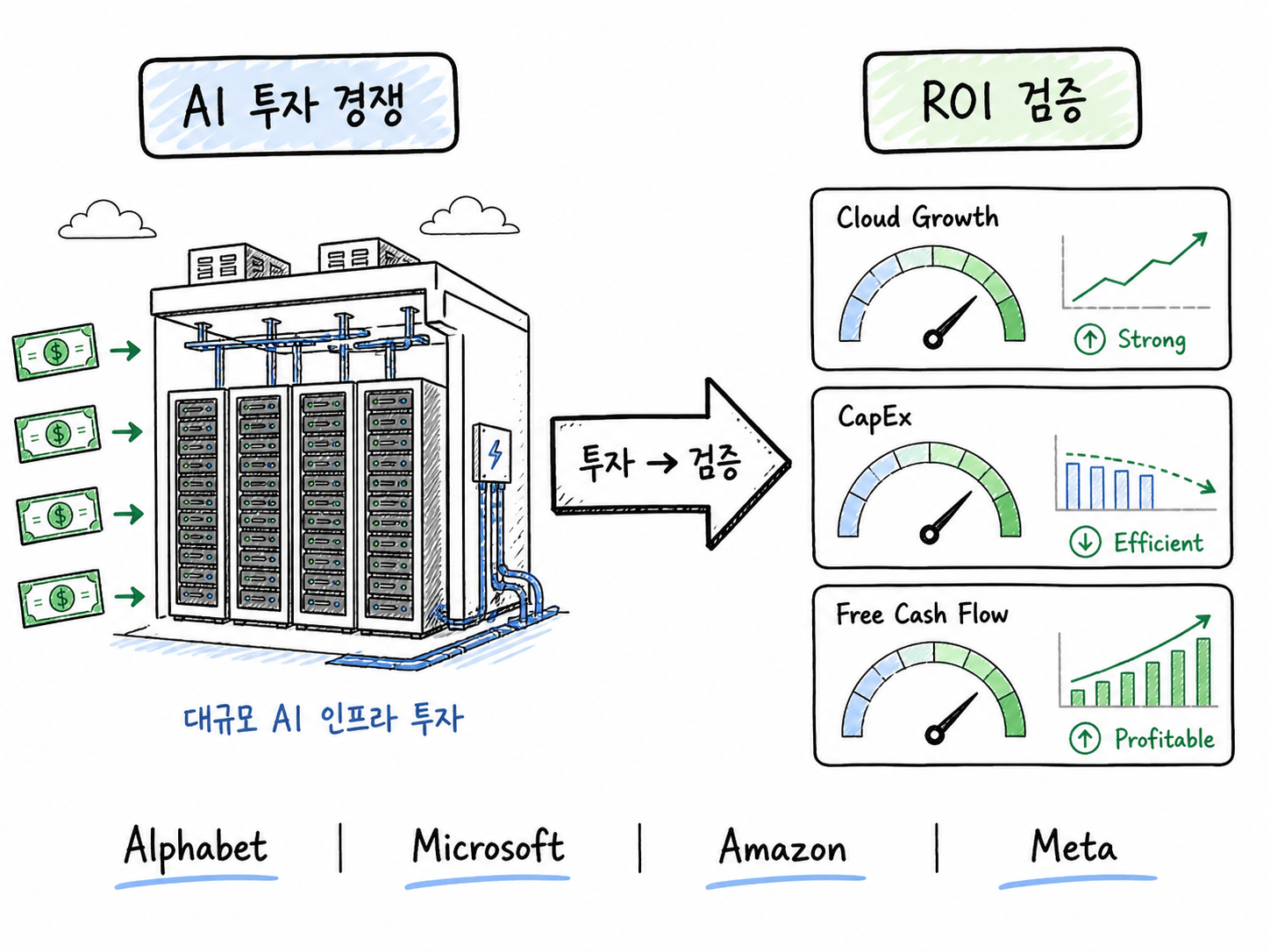

AI 인프라 투자 경쟁이 클라우드 성장과 잉여현금흐름 검증 단계로 이동하는 흐름을 보여주는 개념도

사실 확인

AI 투자 뉴스를 볼 때 가장 먼저 조심해야 할 점은 숫자의 기준입니다. Reuters는 2026년 4월 28일 보도에서 Alphabet·Microsoft·Amazon·Meta의 AI 관련 지출이 약 6000억 달러 수준에 이를 수 있다고 봤습니다. 이후 4월 30일 보도에서는 실적 발표와 투자 계획을 반영해 7000억 달러를 넘어설 가능성을 언급했습니다.

즉 6000억 달러와 7000억 달러는 서로 충돌하는 숫자가 아닙니다. 며칠 사이에 기업 실적과 투자 계획이 추가로 반영되면서 전망이 커진 것입니다. 따라서 이 숫자들은 “정확히 얼마를 쓴다”는 고정된 답이라기보다, AI 인프라 투자 규모가 빠르게 커지고 있다는 신호로 읽는 편이 안전합니다.

공식 실적 기준으로 보면 흐름은 분명합니다. Alphabet의 Google Cloud는 2026년 1분기 매출이 200억 달러로 63% 증가했습니다. Microsoft는 FY2026 3분기 Azure and other cloud services 매출이 40% 증가했다고 밝혔습니다. Amazon은 2026년 1분기 AWS 매출이 376억 달러로 28% 증가했다고 발표했습니다.

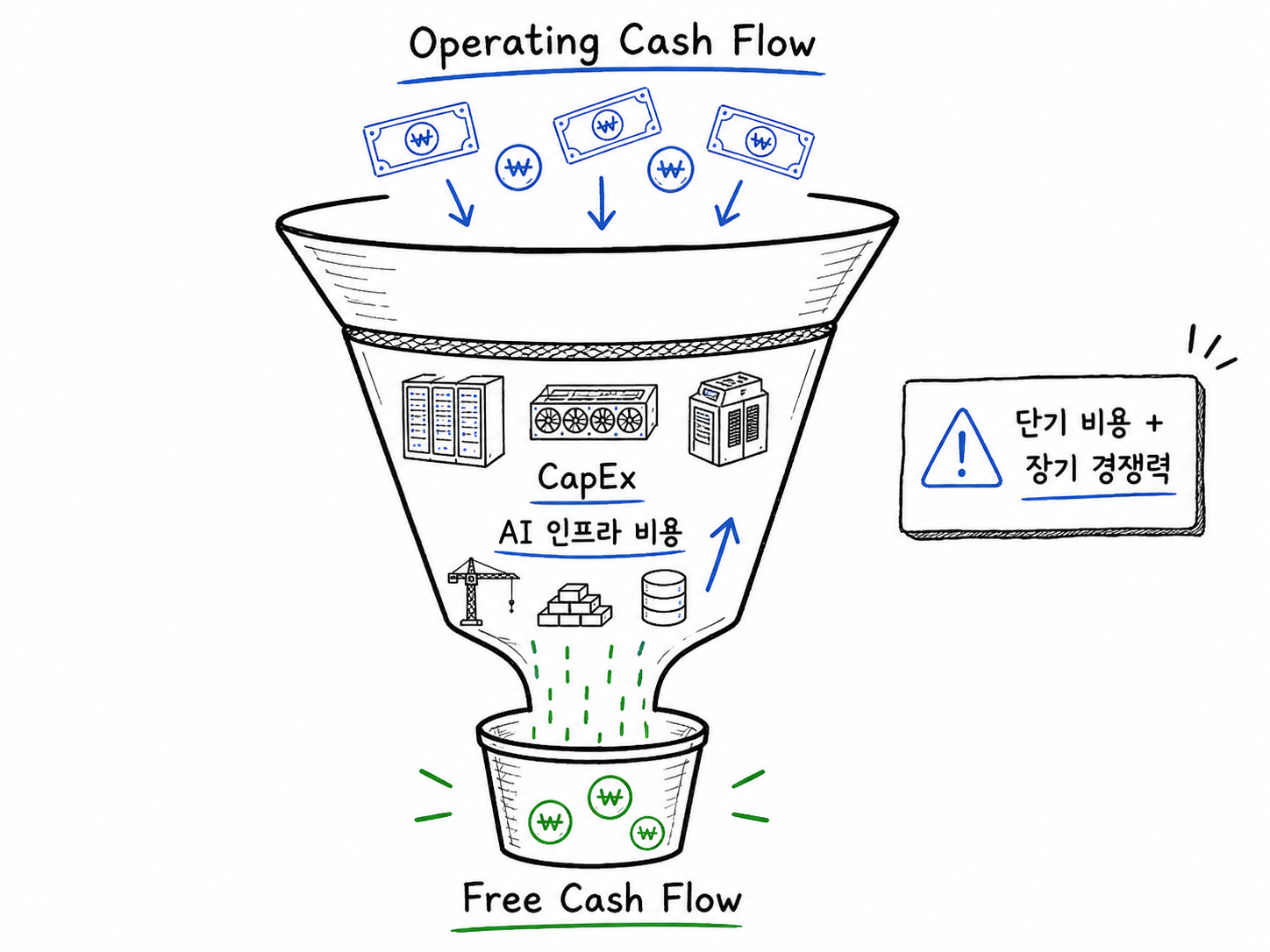

하지만 성장률만 보면 중요한 부분을 놓칠 수 있습니다. AI 인프라 투자는 매출을 키우는 동시에 현금 지출도 크게 만듭니다. Amazon은 AI 투자를 반영한 유형자산 취득 증가가 잉여현금흐름 감소와 관련 있다고 설명했습니다. 쉽게 말하면, 영업으로 돈은 벌고 있지만 AI 인프라를 짓는 데 들어가는 돈도 커졌다는 뜻입니다.

Meta도 비슷하게 단순한 성장 기업으로만 보기 어렵습니다. 광고 매출은 늘었지만, 2026년 설비투자 전망을 1250억~1450억 달러로 높였습니다. 여기에 Reality Labs 손실과 청소년 관련 법적·규제 리스크도 남아 있습니다. 이 글에서 중요한 것은 개별 숫자의 나열이 아니라, AI 투자가 매출 성장과 비용 부담을 동시에 만들고 있다는 점입니다.

Google Cloud, Azure, AWS의 2026년 1분기 클라우드 성장률을 비교하되 절대 규모 차이를 함께 봐야 한다는 다이어그램

핵심 내용 설명

AI 산업을 볼 때 자주 나오는 말이 있습니다. “빅테크가 AI에 엄청난 돈을 쓰고 있다”는 말입니다. 그런데 이 말만으로는 충분하지 않습니다. 돈을 많이 쓰는 것과 돈을 잘 버는 것은 다르기 때문입니다.

AI 모델을 만들고 운영하려면 막대한 계산 자원이 필요합니다. 이 계산 자원을 제공하려면 데이터센터, 고성능 칩, 서버, 네트워크, 전력 인프라가 필요합니다. 이 모든 것이 투자 비용입니다. 문제는 이 비용이 먼저 나가고, 수익은 나중에 확인된다는 점입니다.

Google Cloud: AI 수요가 매출로 연결되는 가장 선명한 사례

Alphabet의 Google Cloud는 이번 흐름에서 가장 눈에 띄는 사례입니다. 2026년 1분기 Google Cloud 매출은 200억 달러로 63% 증가했습니다. 공식 발표에서도 GCP의 엔터프라이즈 AI 솔루션, AI 인프라, 핵심 GCP 서비스가 성장을 이끌었다고 설명했습니다.

쉽게 말하면 기업들이 AI를 도입하면서 Google Cloud의 인프라와 서비스를 더 많이 쓰고 있다는 뜻입니다. 다만 여기서도 균형이 필요합니다. Google Cloud는 빠르게 성장하고 있지만, AWS와 Azure는 이미 더 큰 규모의 클라우드 사업입니다. 성장률만 보고 승자를 정하기보다, 규모와 수익성을 함께 봐야 합니다.

Microsoft: Azure 성장과 유료 AI 서비스 확산이 함께 중요하다

Microsoft도 강한 성장 신호를 보였습니다. FY2026 3분기 실적에서 Azure and other cloud services 매출은 전년 대비 40% 증가했습니다. Microsoft Cloud 매출도 545억 달러로 29% 증가했습니다.

다만 Microsoft는 클라우드 성장만으로 평가하기 어렵습니다. Microsoft 365 Copilot 같은 유료 AI 서비스가 실제 기업 고객에게 얼마나 넓게 확산되는지도 중요합니다. Reuters가 보도한 Copilot 구독률 3.3% 수치는 Microsoft 공식 실적 항목이 아니므로 조심해서 봐야 하지만, 시장이 어떤 질문을 던지는지는 보여줍니다. “AI 기능을 만들었는가”보다 “고객이 돈을 내고 쓰는가”가 중요해진 것입니다.

Amazon: AWS는 강하지만 현금흐름 압박을 봐야 한다

Amazon의 AWS는 여전히 강력한 클라우드 사업입니다. 2026년 1분기 AWS 매출은 376억 달러로 28% 증가했고, AWS 영업이익은 142억 달러였습니다. AWS가 Amazon의 핵심 수익원이라는 점은 변하지 않았습니다.

하지만 Amazon의 경우 현금흐름을 함께 봐야 합니다. 회사는 AI 투자를 반영한 유형자산 취득 증가가 잉여현금흐름 감소와 관련 있다고 설명했습니다. 여기서 잉여현금흐름은 쉽게 말해 “영업으로 번 돈에서 필요한 투자 비용을 빼고 남는 돈”입니다. AI 인프라 투자가 커지면 매출이 늘어도 당장 남는 현금은 줄어들 수 있습니다.

Meta: AI 성과는 클라우드가 아니라 광고 효율에서 드러나야 한다

Meta는 AWS, Azure, Google Cloud와 다릅니다. Meta는 클라우드 인프라를 외부 고객에게 파는 회사라기보다, AI를 광고 추천과 콘텐츠 추천에 활용하는 회사에 가깝습니다. 따라서 Meta의 AI 성과는 클라우드 매출이 아니라 광고 효율, 광고 단가, 사용자 체류시간 같은 지표로 나타나야 합니다.

공식 실적 기준으로 Meta의 2026년 1분기 광고 매출은 550.24억 달러였습니다. 광고 노출과 평균 광고 단가도 증가했습니다. 다만 이 성장이 어느 정도 AI 덕분인지 회사가 숫자로 분리해 공개한 것은 아니므로, AI 기여도를 단정하기는 어렵습니다.

또한 Meta는 2026년 설비투자 전망을 1250억~1450억 달러로 높였습니다. 여기에 Reality Labs 손실과 청소년 관련 법적·규제 리스크도 있습니다. 그래서 Meta는 “AI가 광고 사업을 더 강하게 만들고 있다”는 기대와 “투자 비용과 리스크가 너무 커지는 것 아니냐”는 우려를 동시에 받고 있습니다.

영업현금흐름에서 AI 인프라 capex가 차감되어 잉여현금흐름이 남는 구조를 보여주는 깔때기형 개념도

비교 또는 구조화

네 기업을 비교할 때 핵심은 단순합니다. “AI로 성장하고 있는가?”와 “그 성장을 위해 얼마나 많은 돈을 쓰고 있는가?”를 함께 봐야 합니다.

| 기업 | 좋은 신호 | 부담 요인 | 읽는 법 |

|---|---|---|---|

| Alphabet / Google Cloud | Google Cloud 매출이 200억 달러로 63% 증가했습니다. | 2026년 전체 설비투자 전망이 1800억~1900억 달러로 높아졌습니다. | AI 수요가 클라우드 매출로 연결되는 신호는 강하지만, AWS·Azure와의 규모 차이도 함께 봐야 합니다. |

| Microsoft / Azure | Azure and other cloud services 매출이 40% 증가했습니다. | AI 인프라 투자로 Microsoft Cloud 매출총이익률이 낮아졌다고 설명했습니다. | Azure 성장뿐 아니라 Copilot 같은 유료 AI 서비스가 얼마나 확산되는지도 봐야 합니다. |

| Amazon / AWS | AWS 매출은 376억 달러로 28% 증가했고, 영업이익은 142억 달러였습니다. | AI 투자를 반영한 유형자산 취득 증가로 잉여현금흐름이 줄었다고 설명했습니다. | AWS는 여전히 강하지만, AI 인프라 투자가 남는 현금을 얼마나 줄이는지 봐야 합니다. |

| Meta | 광고 매출은 550.24억 달러였고, 광고 노출과 평균 광고 단가가 증가했습니다. | 2026년 설비투자 전망이 1250억~1450억 달러로 높아졌고, Reality Labs 손실과 규제 리스크도 있습니다. | AI 성과가 클라우드 매출이 아니라 광고 효율 개선으로 나타나야 하는 기업입니다. |

실무적 의미

AI 산업에 완전히 익숙하지 않은 독자라면, 빅테크 실적 뉴스를 볼 때 숫자가 너무 많아 복잡하게 느껴질 수 있습니다. 하지만 핵심은 어렵지 않습니다. AI 투자 뉴스를 읽을 때는 세 가지 질문만 기억하면 됩니다.

첫째, AI가 실제 매출을 만들고 있는가입니다. Google Cloud, Azure, AWS 성장률은 이 질문에 답하는 대표적인 지표입니다. 기업들이 AI를 도입하려면 클라우드 인프라가 필요하기 때문에, 클라우드 매출 성장은 AI 수요를 확인하는 중요한 창구가 됩니다.

둘째, 그 매출을 만들기 위해 들어가는 비용은 얼마나 큰가입니다. AI 서비스는 그냥 소프트웨어만으로 운영되지 않습니다. 데이터센터, 고성능 칩, 서버, 전력, 냉각 설비가 필요합니다. 그래서 AI 매출이 늘어도 투자 비용이 더 빠르게 늘면 수익성이 나빠질 수 있습니다.

셋째, 남는 현금이 줄고 있지는 않은가입니다. 기업이 영업으로 돈을 많이 벌어도, 인프라 투자에 더 많은 돈을 쓰면 실제로 남는 현금은 줄어들 수 있습니다. Amazon의 사례가 이 부분을 잘 보여줍니다. AWS는 성장하고 있지만, AI 인프라 투자 확대로 잉여현금흐름이 압박받고 있습니다.

이 관점에서 보면 AI 투자 경쟁은 단순히 “좋다” 또는 “나쁘다”로 나눌 수 없습니다. AI 인프라 투자는 장기적으로는 경쟁력을 만들 수 있지만, 단기적으로는 비용과 현금흐름 부담을 키울 수 있습니다. 그래서 지금 시장은 빅테크에 묻고 있습니다. “AI에 돈을 많이 쓰는 것은 알겠다. 그런데 그 돈은 언제, 어떻게 회수되는가?”

결론

2026년 빅테크 AI 경쟁은 끝난 것이 아닙니다. 오히려 더 어려운 단계로 들어섰습니다. 이제 시장은 단순히 누가 더 큰 모델을 만들고, 누가 더 많은 인프라를 확보했는지가 아니라, 그 투자가 실제 돈으로 돌아오는지를 보고 있습니다.

현재까지 가장 선명한 신호는 Google Cloud에서 보입니다. Google Cloud의 63% 성장은 AI 수요가 클라우드 매출로 연결되고 있음을 보여줍니다. 다만 AWS와 Azure의 사업 규모가 더 크다는 점을 함께 봐야 하므로, 성장률 하나만으로 승자를 단정하기는 어렵습니다.

Microsoft와 Amazon은 강력한 클라우드 사업을 갖고 있지만, AI 인프라 투자가 수익성과 현금흐름에 어떤 영향을 주는지 계속 검증받아야 합니다. Meta는 클라우드 매출이 아니라 광고 효율 개선으로 AI 투자 효과를 보여줘야 합니다.

따라서 빅테크 AI 투자를 읽는 핵심은 명확합니다. AI 투자는 미래 경쟁력을 위한 필수 투자일 수 있지만, 그 자체가 곧바로 수익을 뜻하지는 않습니다. 앞으로의 관전 포인트는 누가 더 많이 쓰느냐가 아니라, 누가 투자한 돈을 더 빠르고 안정적으로 매출과 현금흐름으로 바꾸느냐입니다.

FAQ

Q. 6000억 달러와 7000억 달러 전망 중 어느 쪽이 맞나요?

두 수치는 기사 시점과 반영 범위가 다릅니다. 4월 28일 보도는 약 6000억 달러 전망을 제시했고, 4월 30일 보도는 실적 발표 이후 7000억 달러 초과 가능성을 언급했습니다. 같은 기준의 단일 숫자로 합치면 안 됩니다.

Q. Google Cloud가 63% 성장했으면 Google이 클라우드 경쟁에서 이긴 건가요?

아닙니다. Google Cloud의 성장률은 매우 강한 신호지만, AWS와 Azure는 더 큰 매출 기반을 가진 사업입니다. 성장률과 절대 규모를 함께 봐야 합니다.

Q. Amazon은 AWS가 성장하는데 왜 현금흐름 우려가 나오나요?

AWS는 성장하고 있지만, AI 인프라를 짓는 데 들어가는 투자 비용도 커졌기 때문입니다. 회사는 AI 투자를 반영한 유형자산 취득 증가가 잉여현금흐름 감소와 관련 있다고 설명했습니다.

Q. AI 투자 뉴스에서 가장 먼저 봐야 할 것은 무엇인가요?

클라우드 매출이 실제로 늘고 있는지, 그 성장을 위해 투자 비용이 얼마나 커졌는지, 그리고 투자 후에도 남는 현금이 충분한지를 함께 봐야 합니다.